La ley establece que todos los trabajadores tienen derecho a recibir dos gratificaciones extraordinarias al año. Una de ellas se pagará en Navidad y la otra, tal y como recuerda el artículo 31 del Estatuto de los Trabajadores, «en el mes que se fije ... por convenio colectivo o por acuerdo entre el empresario y los representantes legales de los trabajadores». El pacto colectivo también fijará la cuantía de esas pagas extra.

Publicidad

La gratificación de Navidad se suele pagar entre los días 20 y 25 de diciembre. La otra, conocida como la «paga de verano» se recibe normalmente a finales de junio o de julio, antes de las vacaciones. No obstante, el convenio colectivo de la empresa también puede recoger que las pagas extraordinarias se prorrateen durante los doce meses del año. Es decir, que la cuantía de esas gratificaciones se repartan a lo largo del ejercicio. Si se elige esta opción, debe quedar claramente explicado en la nómina del trabajador.

Por ejemplo, si un trabajador tiene estipulada por contrato una nómina de 1.500 euros mensuales con dos pagas extraordinarias al año (14 en total), el prorrateo hará que cada mes cobre 1.750 euros. Esta fórmula de abonar las gratificaciones extra no la puede imponer la empresa, sino que debe ser acordada en el marco del convenio colectivo. Algunos incluso lo prohíben de forma expresa. Si, aún así, la empresa decide aplicarlo, se puede denunciar ante la Inspección de Trabajo.

Respecto a la cuantía de las pagas extraordinarias, estará fijada en el convenio colectivo o el pacto de empresa correspondiente. En todo caso, nunca será inferior al salario base mensual. Ni tampoco del Salario Mínimo Interprofesional (SMI) que en este 2021 es de 950 euros al mes en 14 pagas al año.

Más información

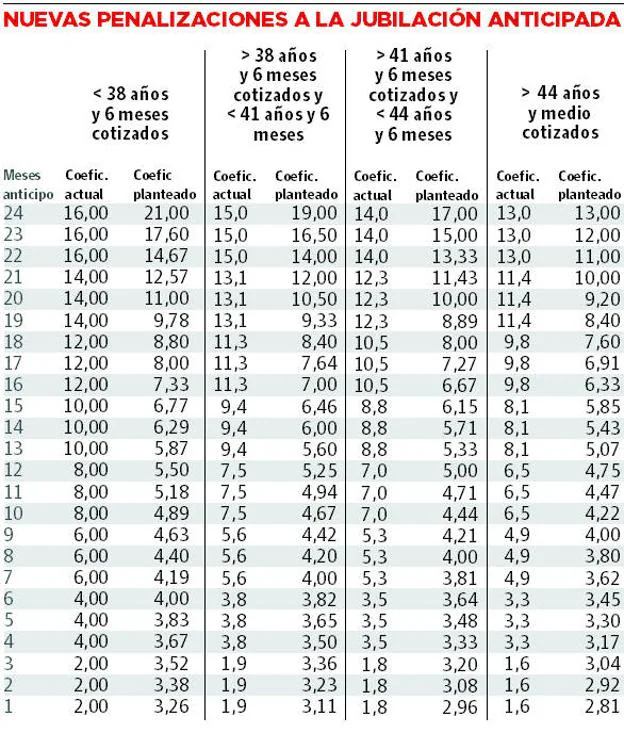

¿Qué hacer si me deniegan la pensión de jubilación?

Jorge Murcia

Las pagas, sujetas a retención de IRPF

Estas gratificaciones no cotizan por sí mismas. Las aportaciones a la Seguridad Social se practican en base al salario mensual prorrateado. Esto quiere decir que el ente público deduce de la nómina los diferentes conceptos (contingencias comunes, desempleo y formación profesional) como si el salario tuviera las pagas extraordinarias prorrateadas. Sin embargo, a las pagas extraordinarias sí se les retiene por el IRPF.

Publicidad

En el caso de que un trabajador viera extinguida su relación laboral con la empresa -sea cual sea la causa- tendrá derecho a la parte proporcional de las gratificaciones extra que le corresponda en el momento de la extinción. Ese pago debe quedar reflejado en el documento del finiquito junto con los otros conceptos.

Este contenido es exclusivo para suscriptores

Accede todo un mes por solo 0,99€

¿Ya eres suscriptor? Inicia sesión

Te puede interesar

Lo más leído

- 1 Fallece un hombre tras arrojarse al vacío para huir del incendio de un edificio en Basauri

- 2 Buscan en cámaras de seguridad de un centro comercial para ver el origen de las lesiones de Alma

- 3 Una mujer renuncia a cobrar los 400.000 euros que ganó con el cupón extra de Navidad de la ONCE

- 4 Desvalijan una joyería del centro de Bilbao con un alunizaje de madrugada

- 5 Ferencvaros-Viktoria Plzen y Roma-Oporto: el rival del Athletic en octavos de la Europa League será uno de los ganadores

Publicidad