Secciones

Servicios

Destacamos

Edición

Todo vehículo a motor debe estar asegurado. Sin embargo, tener en vigor una cobertura no es una hoja en blanco que cubre cualquier accidente. Existen limitaciones y exclusiones relacionadas con el comportamiento de los conductores. Es decir, que tener una póliza no significa que nos libremos de pagar al tener un siniestro, sea el que sea. Así, la Dirección General de Tráfico lanza una advertencia sobre este asunto y no «buscarse la ruina».

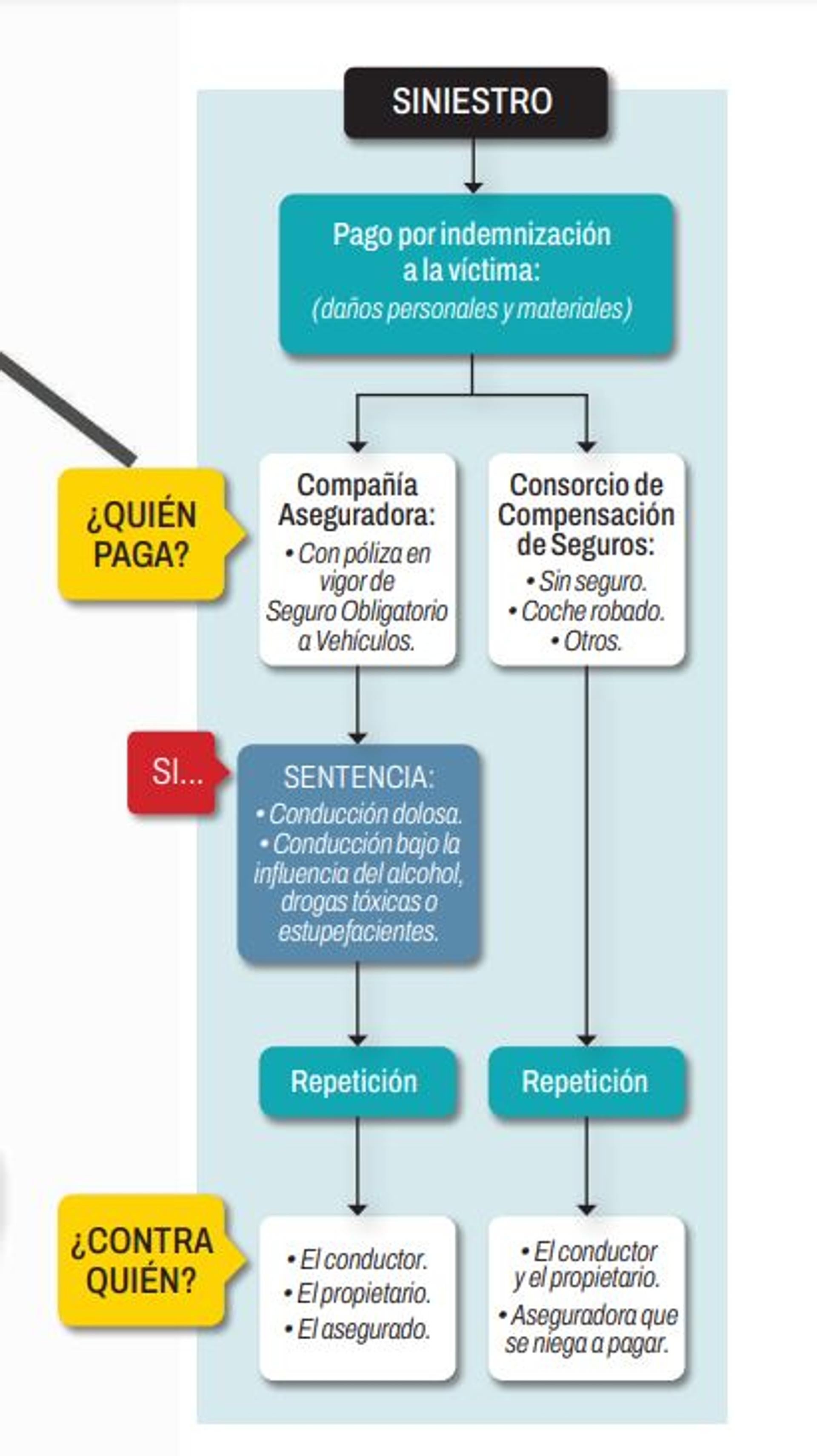

La DGT aborda el tema sobre el derecho de repetición recogido en la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor (LRCSCVM), que le permite a la aseguradora recuperar lo abonado de forma indebida, por estar excluido de cobertura. Es decir, el seguro reclama la devolución de todos los importes satisfechos a raíz del siniestro, daños materiales y daños personales.

¿Cómo es esto posible si el seguro está en vigor y la cobertura a terceros está garantizada? Para ello, la DGT pone un ejemplo de un caso real. Matías fue a celebrar su graduación con sus padres, es de noche, llueve y es de noche. El joven conduce el coche de su madre, a quien deja en casa con su progenitor, para ir a aparcar el vehículo en un garaje que tienen cerca. En ese corto trayecto atropella a una chica, a la que causa lesiones graves. Matías deberá hacer frente a las consecuencias administrativas y judiciales por su comportamiento. La aseguradora reclama la devolución de todos los importes a causa del accidente, daños materiales y daños personales.

La contratación de un seguro de responsabilidad civil para poder circular con un vehículo a motor es para proteger a potenciales víctimas en caso de accidente.

La Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor da potestad a las aseguradoras para reclamar la devolución del dinero pagado cuando se atestigüe que hubo conducta dolosa del conductor, el propietario del vehículo o el asegurado, o que el conductor circulaba bajo la influencia de bebidas alcohólicas o de drogas tóxicas, estupefacientes o sustancias psicotrópicas.

Unos casos a los que se podría sumar otras irresponsabilidades al volante como conducir sin permiso, «por la que se podrá reclamar al tomador del seguro o al asegurado», según explica la DGT. De esta forma, pongamos otro ejemplo: si un menor le coge el coche al padre y provoca un accidente, las consecuencias económicas, entre otras cosas, será para su familia.

No obstante, el derecho de repetición que tienen las aseguradoas es limitado y no siempre tiene una aplicación automática. La compañía de seguros dispone de un año desde que realizó el pago de la indemnización. Además, hay diferencias entre el contrato obligatorio del automóvil y el contrato voluntario. En este último, que incluye mayores coberturas, se exige que las causas de exclusión estén claramente señaladas, pactadas y firmadas, incluso aunque sean las recogidas en la LRCSCVM.

«Si conduces bebido, olvídate del seguro», lanzó Automovilistas Europeos Asociados (AEA) en su campaña de 2005 que pretendía concienciar sobre las consecuencias económicas derivadas del alcohol al volante. «Es el aspecto menos conocido de conducir ebrio. Si un conductor está borracho, atropella a una persona, le deja tetrapléjico y le piden una indemnización de 600.000 euros o de 300.000, la compañía va a indemnizar a esa víctima, que no va a quedar desprotegida, pero es que luego la compañía le va a reclamar a usted y si no es solvente, se va quedar sin su piso, se lo van a embargar», afirma Mario Arnaldo, presidente de AEA (Automovilistas Europeos Asociaciados).

De hecho, un accidente puede repercutir sobre los familiares, ya que «la responsabilidad civil no se extingue, ni siquiera en caso de fallecimiento del conductor en el siniestro, sino que se transmite a los herederos, y puede alcanzar al propietario del vehículo o al asegurado»

Desde Pons Mobility van más allá. «Nuestra propuesta es una modificación de la Ley del Contrato de Seguro en la que se incluya que además del alcohol como causa del derecho de repetición, se incluya la utilización del teléfono móvil. De tal manera que, si usted va borracho o manejaba el teléfono móvil manualmente a la hora del accidente, la compañía tendrá derecho a repetir contra usted. Es más una búsqueda de concienciación. Que se produzca la modificación de la ley y que detrás haya una campaña de comunicación muy potente explicando las consecuencias», señala Ramón Ledesma, consejero asesor de esta consultora internacional.

Por su parte, Seguros Generales de UNESPA propone ampliar las causas de exclusión de cobertura del seguro cuando el vehículo causante de un siniestro circule sin haber superado la ITV. De hecho, el 8% de las personas fallecidas en 2023 (88) circulaban con la ITV caducada, según los datos de la Dirección General de Tráfico.

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Favoritos de los suscriptores

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

w

Por favor, ponte en contacto con Atención al Cliente.

w

Déjanos tus datos y nos pondremos en contacto contigo para analizar tu caso

La compra se ha asociado al siguiente email

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.